¡Alerta máxima! Pierre Rochard sacude a los reguladores de EE.UU. por el vacío legal de Bitcoin en la revisión del Acuerdo de Basilea

Pierre Rochard, jefe de The Bitcoin Bond Company, le lanzó un buen aviso a los que regulan los bancos en Estados Unidos. Resulta que las nuevas reglas de capital de Basilea III no dicen nada claro sobre qué onda con las movidas que involucran Bitcoin. Según Pierre, esa falta de claridad podría causar broncas legales y afectar cuánta lana tienen que guardar los bancos para cubrir sus riesgos con Bitcoin.

El 29 de marzo, Rochard mandó un comentario formal a la Reserva Federal, a la FDIC y a la Oficina del Contralor de la Moneda. Les dijo que no pueden sacar reglas bien hechas para manejar el capital que deben tener los bancos en actividades con Bitcoin si no explican bien el marco y las pruebas que usaron para eso.

Las propuestas que soltaron el 19 de marzo para cambiar las reglas de capital en los bancos grandes no mencionan a Bitcoin, ni a las criptos ni a los activos digitales ni una sola vez. Hablan de riesgos de crédito, de mercado, operativos y de las exposiciones de contraparte, pero en lo que toca a Bitcoin, no está claro cómo van a aplicar estas reglas para cosas como los préstamos con Bitcoin, la custodia o los derivados relacionados.

Esto es importante porque Basilea ya tiene reglas duras para las criptomonedas sin respaldo, pero las propuestas en Estados Unidos no dicen si esas reglas se van a aplicar para Bitcoin o no. Para los bancos, esto es un lío porque no saben cómo manejar la lana que tienen en Bitcoin, si en préstamos o en custodia, por ejemplo.

Rochard dice que no pueden dejar este asunto en el limbo. Además, si ponen reglas sin explicarlo bien, podrían tener problemas legales después, y ahí sí que se enredan.

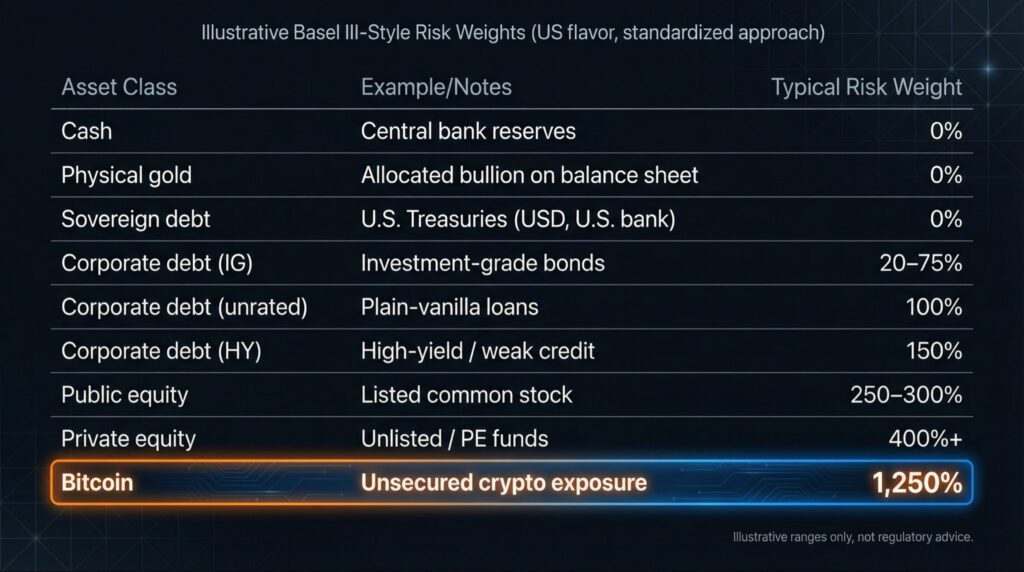

También puso sobre la mesa lo que dice el Comité de Basilea con su marco para criptoactivos, llamado SCO60, que les da un riesgo altazo de 1,250% a criptoactivos sin respaldo como Bitcoin. Pierre insiste en que los reguladores gringos tienen que decir claramente si van a usar esa regla, si la aplican solo a partes o si mejor usan las reglas nacionales que ya tienen para capital.

Lo curioso es que esas mismas agencias ya hablaron clarito sobre otros activos digitales. El 5 de marzo sacaron unas FAQs diciendo que los valores tokenizados (esas acciones o bonos en forma digital) deben seguir las mismas reglas que los tradicionales, y que el marco tiene que ser “tecnológicamente neutral”, para no hacer tanta maraña para los bancos. Pero con Bitcoin, todavía no hay una explicación así de clara.

Si no hay claridad, los bancos terminan nomás adivinando cómo aplicar las reglas para las monedas que tienen en Bitcoin, para los préstamos con garantía en Bitcoin, para la custodia o los derivados. Eso solo pone a más gente en incertidumbre.

Antes de que salieran estas propuestas, algunos expertos tenían la esperanza de que alivianaran las reglas para que los bancos pudieran mover más billete relacionado con Bitcoin. Pierre hasta aventó que el sistema financiero se está metiendo su propio pie y que si mejoraran las reglas para Bitcoin, los bancos podrían ganar más y hasta bajar las tasas para la gente que pide préstamos.

Intentaron contactar a Pierre para más comentarios, pero hasta que salió esta nota no contestaba.

Y ya sabes, esto no es un consejo para invertir ni nada por el estilo. Siempre investiga bien antes de meterle, que el mundo de las finanzas y las criptos es un terreno medio turbulento.

Respuestas