El canciller más fugaz del Reino Unido lanza una apuesta loca por el bitcoin ¡no vas a creer lo que hizo!

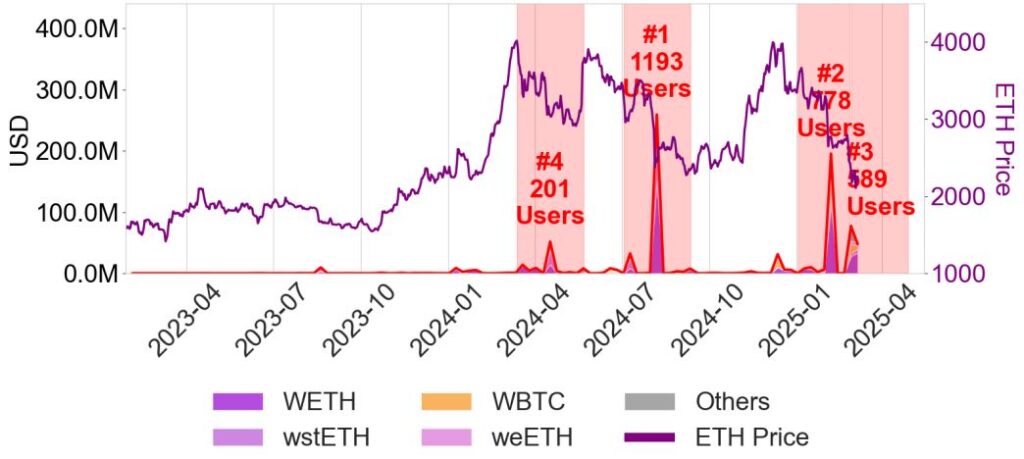

El Banco de Canadá se puso a investigar cómo funcionan los préstamos sin bancos de por medio y la verdad es que sí se puede armar un sistema chido y que funcione bien. Para eso analizaron a Aave V3, que es uno de los más grandes en el mundo de las criptos y préstamos digitales.

Lo que encontraron es que este tipo de crédito sin el “intermediario clásico” sí funciona, porque conecta directo a quien presta con quien pide prestado, usando contratos automáticos súper controlados y sin la necesidad de andar confiando en nadie, de verificar identidades o depender de un banco que haga de juez.

Lo más loco: durante 2024, Aave V3 no tuvo ni un solo préstamo que no pagaran, mientras que los bancos normales tienen como el 0.6% de morosos. ¿Por qué? Porque estos sistemas tienen una alerta automática que vende rápido las garantías si ven que alguien va a fallar, evitando así que se acumule deuda chueca.

Aquí lo diferente: para pedir prestado en Aave tienes que dejar más garantía que lo que prestas, todo está respaldado por el propio sistema y unas reglas bien estrictas que nadie puede cambiar ni controlar a mano.

Además, el documento del Banco de Canadá muestra que Aave V3 también es rentable, pues genera dinero constante con sus préstamos, todo gracias a que funciona con contratos inteligentes y sin toda la estructura cara y lenta de un banco.

Aunque, ojo, que esta eficiencia no es perfecta. El sistema tiene sus límites porque al exigir tanta garantía y liquidar rápido, no siempre es tan flexible como un banco tradicional. Además, cuando bajan mucho los precios de las criptos que se usan como garantía, se hacen liquidaciones rápidas en grandes cantidades, lo que puede pegarle duro a quienes pidieron prestado.

Estas liquidaciones pasan por oleadas, no de a poquito, y aunque protegen a los que prestan, hacen que los que pidieron prestado pierdan una buena lana: entre un 10% y 30% de lo que tenían en garantía puede irse por penales y oportunidades perdidas.

En resumen, estos sistemas sin bancos están bien chidos y ya son posibles, pero hay que jugar bajo ciertas reglas estrictas y entender que el riesgo no desaparece, solo cambia de forma. El Banco de Canadá sugiere que en el futuro podrían meter cosas nuevas, como las identidades digitales o poner en juego activos del mundo real para hacer todo más estable.

Por ahora, lo que queda claro es que el crédito sin bancos ya es un hecho, pero sigue siendo un mundo con sus broncas y retos.

Respuestas