¡Asesores en alerta! La evolución explosiva de la tokenización crypto que no te puedes perder

¿Qué onda banda? Hoy les traigo un chisme bien fresco sobre cómo la tokenización está dejando de ser solo una idea loca y se está convirtiendo en algo real que ya está moviendo lana en el mundo financiero.

Resulta que panas como Marcin Kazmierczak, desde Redstone, nos cuentan cómo este rollo de convertir cosas reales en tokens digitales ya no es solo teoría, sino que ya se está usando en serio. Y luego, en la sección “Pregunta al experto”, Kieran Mitha responde dudas sobre cómo moverle a las inversiones tokenizadas. Ahí quedó eso.

¿En qué anda la tokenización hoy en día?

Pues mira, la banda ya está preguntando por estos activos tokenizados. Grandes pesonas como BlackRock, Franklin Templeton y Fidelity Investments ya están sacando productos reales usando blockchain: fondos de deuda pública, créditos privados y más. Inversionistas ya están viendo esto y creciendo el interés porque es más rápido, sin intermediarios tradicionales y más barato.

Pero ojo, lo chido no es solo hacer el token; el verdadero desmadre es manejar las reglas: que si la ley, quién puede transferir qué, cómo verificar identidades y respetar sanciones y todo eso. Esa es la parte donde la mayoría se traba y donde el mercado está poniendo más foco.

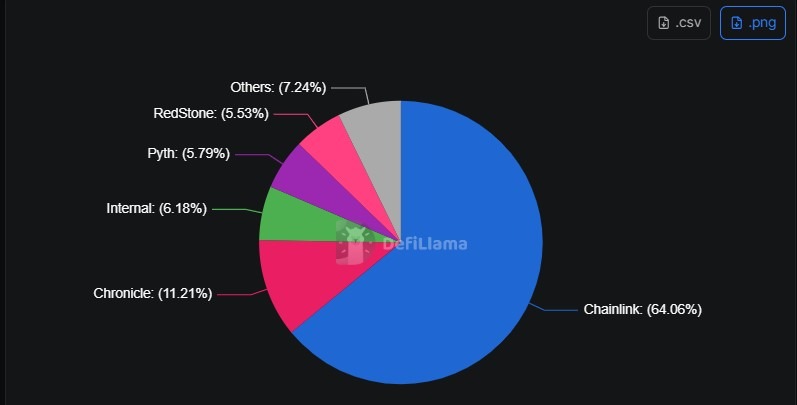

El güey Marcin y su equipo sacaron un reporte bien intenso llamado Tokenization & RWA Standards Report 2026 donde explican cómo están armando todo esto para que funcione chido.

¿Cumplir con las reglas? Eso es puro diseño

Los que lanzan estos tokens no se andan solo preguntando en qué blockchain los van a poner, sino dónde meten las reglas de cumplimiento.

Puedes meterlas directo dentro del token, como si el token se asegurara solito de que todo esté en orden al pasarse de mano en mano. O puedes manejar las reglas afuera del token, con listas blancas y demás. O también puedes dejar que la red de blockchain decida qué transacción pasa y cuál no.

Cada camino tiene su bronca: meter las reglas en el token da control, pero si cambia algo, tienes que hacer una actualización técnica. Tener reglas afuera es más flexible, pero confías en terceros y puede haber riesgo. Y si lo pones a nivel de red, maka bien el diseño pero limita cambiar de cadena o usar ese token en otros lados.

Para los que asesoran inversiones esto no es chisme techie; define si un activo puede brincar de una cadena a otra, si puede usarse en protocolos famosos de finanzas descentralizadas (DeFi) como Morpho o Aave, o si sirve para pedir préstamos. Dos fondos parecidos pueden comportarse muy diferente solo por esta decisión.

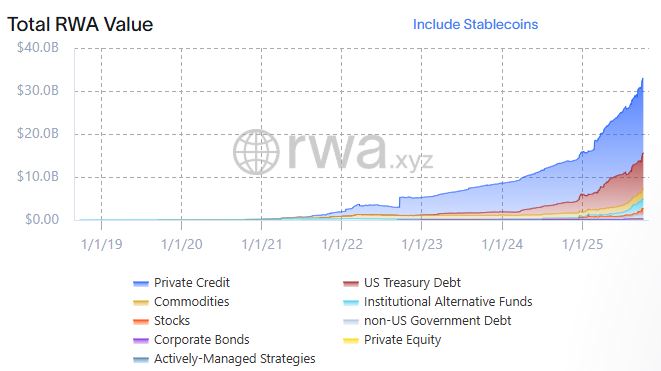

Ya hay capital chido en blockchain

Lo que está de poca es cómo el dinero de los grandes ya se está usando para dar préstamos con estos tokens. Ya hay más de $840 millones en activos tokenizados metidos en protocolos DeFi para préstamos. La jugada va así: pones un token como garantía, pides dinero prestado y usas ese dinero para seguir invirtiendo. Es la misma onda de siempre, pero ahora sin intermediarios pesados, rápido y barato.

Como dato cool, en un protocolo grande, la gente está dejando de meterle a bonos públicos y se está clavando más en oro tokenizado. Eso refleja cómo la inversión profesional sigue las señales del mercado pero ya en blockchain.

Para los asesores, esto significa que los tokens no son solo envoltorios de activos viejos. Si están bien armados, pueden generar más lana, servir para estrategias mejores y estar activos dentro de tu portafolio.

Riesgo de crédito: ahora en claro

Cuando estos activos se meten a préstamos y jugadas más complejas en DeFi, el riesgo de que no paguen está más visible. Ya existen calificaciones en la cadena, gracias a proyectos como Credora, que hacen que todos vean la salud del crédito en tiempo real, algo que en los mercados tradicionales es más opaco.

Para el que asesora, esto cambia la pregunta: ya no es solo qué representa el token, sino cómo se comporta si la cosa se pone fea, y qué riesgos trae. Hay una escala de A+ a D que facilita armar portafolios con control y confianza, y está atrayendo a más gente.

Pues sí, todavía falta pulir

No todo está resuelto. Hay cosas como las acciones corporativas que todavía dependen de procesos que no están en blockchain, y activos que no son líquidos, como créditos privados o bienes raíces, no están del todo listos para entrar al mundo DeFi.

Esto hace que la tokenización crezca más rápido en cosas sencillas y más lento en las complejas. Pero relax, los que están detrás saben dónde aprieta y ya están buscando cómo tapar esos hoyos.

Pregunta al experto

¿Qué falta para que la tokenización sea algo estándar en los mercados?

La neta es que la tokenización será estándar cuando se integre bien con los sistemas financieros que ya existen y no compita contra ellos. Tiene que haber comunicación chida entre blockchains, custodios y mercado tradicional para que los activos se muevan suavecito entre plataformas.

También hace falta que las reglas estén claritas. Que las instituciones se sientan seguras con la propiedad, el cierre de transacciones y el cumplimiento de leyes. Ya hay avances, pero el crecimiento de verdad llegará cuando los tokens sean tan eficientes, líquidos y confiables como los valores tradicionales. En ese momento, la tokenización será la base de los mercados modernos, sin que parezca algo nuevo o raro.

¿Qué riesgos o ideas erróneas hay sobre estos tokens?

Mucha gente piensa que tokenizar algo automáticamente da liquidez y no es así. Por ejemplo, puedes tokenizar una casa mil veces, pero si nadie compra o vende esas partes, entonces sigue siendo difícil sacar lana.

Otra bronca es que el mercado sigue chavo. Muchas plataformas están armando sus propios sistemas y esto puede hacer que la liquidez esté dividida, en lugar de un mercado único.

La tecnología avanza rápido, pero la infraestructura, regulaciones y participantes aún están poniéndose las pilas. Esa brecha es donde está el riesgo.

Para inversionistas casuales: ¿esto abre nuevas oportunidades y puede llamar a los chavos a invertir?

Sí, porque las nuevas generaciones, que ya están entrando a trabajos mejor pagados, quieren manejar su lana de una forma más actual y tecnológica. Crecieron en un mundo donde todo cambia rapidísimo, y esperan que la chamba financiera también sea así.

Eso los hace más abiertos a explorar inversiones fuera de lo clásico, como los mercados privados o bienes raíces, todo digital y flexible.

No es solo una nueva manera de invertir, sino que la industria se está poniendo al tiro con la agilidad, transparencia y accesibilidad que los jóvenes quieren. Eso puede ser el empujón para que más chavitos le entren al juego de la inversión.

Ya sabes, la próxima vez que escuches “tokenización” no pienses que es rollo del futuro lejano, sino que ya está aquí cambiando la forma en que se mueve la lana, con todo y su cotorreo técnico, reglas y oportunidades. ¡A darle!

Respuestas