SBF se lanza por el perdón presidencial y sorprende con tuits llenos de halagos para Donald Trump ¡Inesperado giro!

Las fintechs han estado otorgando préstamos a personas que no siempre tienen la liquidez para pagarlos. Cuando llegan las crisis financieras, más gente empieza a no pagar sus deudas.

Chris Irons, un analista financiero que escribe bajo el nombre «Quoth the Raven» y fundador del newsletter ‘Fringe Finance’, lleva años mostrando lo frágil que está el sistema financiero, tanto en EU como en el mundo.

Chris es bien desconfiado de esos modelos de negocio que funcionan nomás porque el dinero está barato, pero que se caen cuando las tasas de interés vuelven a la normalidad.

En su último newsletter del 19 de marzo, pone la lupa en el crédito privado y en el famoso sistema de “compra ahora, paga después” —ese rollo que en Latinoamérica conocemos por Mercado Pago Cuotas o Kueski Pay— donde compras algo y lo pagas en partes sin tarjeta tradicional. Pues resulta que estas opciones están empezando a mostrar sus primeros problemas.

El dinero “gratis” tenía fecha de caducidad

Chris ya había avisado desde antes: el sistema de “compra ahora, paga después” está construido sobre bases bien endebles. El problema principal es que le prestan a quienes no tienen buena capacidad para pagar. Básicamente te dan crédito al instante sin checar bien quién eres y para compras chiquitas.

Chris dice sin rodeos que las empresas que se dedican a que la gente divida una compra de 40 varitos en cuatro pagos no están echándole rosca a gente que sí paga bien. Al contrario, están apostando a todo lo contrario. Si financian hasta la compra de una torta o un snack, pues difícilmente serán clientes con solvencia; nomás prestan a quienes no tienen lana para pagar en una sola exhibición o ya quemaron otras opciones de crédito.

Un ejemplo que analiza es el Stone Ridge Alternative Lending Risk Premium Fund (LENDX), un fondo que compra préstamos de estas fintechs como Affirm, LendingClub, Upstart, Block y Stripe. Cuando los inversionistas quisieron sacar su lana, el fondo les dijo que sólo podía devolver el 11% de lo que pedían. Esto pasa porque ese tipo de fondos no te permite sacar tu dinero cuando quieras, y si se aprieta la situación y todos quieren sacar, se arma la bronca porque no hay suficiente liquidez.

No es solo un problema de Estados Unidos

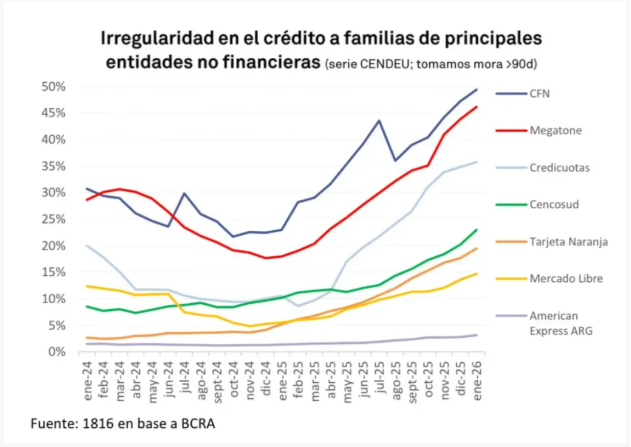

Aunque Chris no lo menciona directamente, afuera de EU también ya se empiezan a ver broncas parecidas. En Argentina, por ejemplo, seis de cada diez hogares andan endeudados para pagar gastos diarios. Y la cosa se está poniendo fea: fintechs como UALÁ ya tienen más del 40% de sus préstamos sin cobro.

En otras fintechs argentinas también pasa algo similar: la gente anda pagando tarde o no pagando nada. Los bancos siempre evitaron a estas personas porque saben que cuando la economía se pone difícil, los deudores más flojos dejan de pagar.

La idea de que las fintechs traerían “democratización financiera” no desapareció esos problemas, solo los escondió mientras el dinero barato fluyó como río. Pero ya se acabó ese dinero fácil.

Muchos activos están inflados por culpa del dinero fácil

Esto conecta con un análisis de CriptoNoticias donde Charles Hugh Smith dice que el crédito privado infló los precios de cosas como casas y acciones porque el dinero sólo se movió entre activos ya existentes, no para crear cosas nuevas.

Chris coincide y dice que la combinación de la bronca con los “compra ahora, paga después” y la presión que sienten los fondos de crédito privado es una señal clara de que el ciclo del crédito ya cambió.

¿A dónde va la cosa? Él apunta a dos sectores: uno es el inmobiliario comercial, donde los precios parecen muy inflados considerando la situación financiera actual. El otro son empresas que siguen como si las tasas bajas nunca se fueran a acabar, como Blue Owl Capital, Ares Management y otros fondos y bancos que están metidos en crédito privado y BNPL. Chris aconseja tener cuidado con esos mercados.

Y ahora, ¿quién nos saca de esta?

Según el analista, la FED tendrá que meter mano. Cuando el crédito empieza a fallar, la FED hace un paro técnico y arma mecanismos para que haya liquidez. Pero eso siempre pasa después de que la gente ya perdió confianza y empezó a sacar su lana. Antes de eso, nadie mueve un dedo.

Chris lo dice claro: si todo esto empezó en las fintech y el crédito privado, todavía falta la parte incómoda donde los inversionistas se den cuenta de cuánto valen realmente sus activos. Y esa parte nadie la disfruta.

¿Y qué onda con Bitcoin?

Iñaki Apezteguía, un experto invitado, piensa que Bitcoin y algunas criptos se van a ver beneficiados por este desmadre en el crédito privado.

En un análisis reciente dijo que el caos crediticio puede empujar a dos cosas que ya están tomando fuerza.

La primera es Bitcoin: a diferencia de los fondos tradicionales, ofrece liquidez todo el día, toda la semana, sin intermediarios que te cierren la puerta, con un precio que cambia real y rápido. Nada de contratos que te amarren cuando las cosas se ponen feas.

La segunda son los activos del mundo real tokenizados: proyectos que digitalizan y tokenizan activos como créditos privados, ofreciendo transparencia total y valuaciones al instante que cualquiera puede ver en la red.

No estamos viendo el fin del crédito privado, dice Iñaki, sino su transformación total. El dinero más inteligente está mudándose de esas estructuras oscuras y bloqueadas hacia Bitcoin y las criptomonedas, que solucionan problemas de confianza que Wall Street ya no puede esconder.

Respuestas