¡Alerta roja! El token XVS de Venus se desploma un 9% por una deuda tóxica causada por un exploit

Órale, banda, aquí les va la neta del payaso financiero Charles Hugh Smith, que acaba de soltar una bomba sobre cómo está la fiesta en el mundo del dinero: dice que la economía global está sobre una bomba de tiempo bien pesada, y que todo se debe al crédito barato que se está dando sin freno.

No es novedad que alguien ande diciendo que el sistema anda medio tambaleándose, pero Smith tiene un rollo más detallado y que pone los pelos de punta. La idea es sencilla: el crédito, o sea, la lana que los bancos prestan, se puede crear casi sin límite con un par de clics, pero las inversiones que realmente hacen crecer las cosas, como abrir negocios nuevos o proyectos chidos, crecen lento y con costo. Esa diferencia es la madre de todos los problemas que vienen.

¿Y adónde va toda esa lana que no se usa para proyectos nuevos? Pues a comprar cosas que ya existen, como casas, acciones, bonos y negocios ya levantados. Los que ya tienen billete y buen récord con los bancos agarran esos créditos baratísimos para comprar lo que los demás ni en sueños.

Smith dice que armar un negocio nuevo da un chorro de trabajo y es peligroso, así que mejor compran lo que ya está hecho. Así se arma una rueda loca donde el crédito barato sube el precio de las cosas, y esas cosas caras sirven para pedir aún más crédito. Así, una y otra vez.

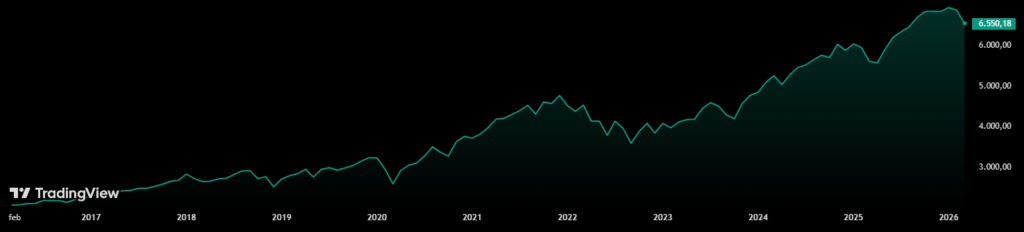

Para que se den una idea, si el índice S&P 500 (que mide las acciones de las empresas más importantes de EU) hubiera crecido como la economía real desde la crisis del 2008, hoy estaría en unos 3,450 puntos, pero está en 6,500. Y las casas, si siguieran la inflación, estarían 40% más baratas. Eso no es cualquier detalle, es la evidencia clara del desmadre con tanto crédito mal usado.

Y aquí se pone más chistoso: hablando del private equity (o sea, fondos de inversión que compran empresas), Smith dice que estos fondos ni piensan en crear nada nuevo, solo se dedican a comprar empresas que ya existen, arman monopolios y suben precios para ganar más sin miedo.

Lo que hace esto posible es la misma bronca que la burbuja inmobiliaria: crédito baratísimo y abundante solo para los que ya tienen más lana.

Pero no es solo eso, banda. Smith también apunta al truco que usan los más ricos para pagar menos impuestos: en vez de vender sus cosas y declarar ganancias —porque les pegaría el impuesto— simplemente se ponen a deber con préstamos contra su propia lana para gastar sin que el gobierno les pueda tocar mucho.

Los intereses de estos préstamos son deducibles y así no pagan impuesto sobre la renta ni aportes sociales. El sistema está hecho para que los ricos acumulen sin soltar lana al gobierno.

¿Quién armó esta jugada? Pues la Reserva Federal (Fed). La idea es que si la gente se siente más rica, gaste más. Pero lo que nadie vio venir es que los que se sienten más “ricos” son los que ya tenían la lana desde antes.

Ahora agárrense porque otro que sabe mucho del tema, el economista Richard Bookstaber, que predijo la crisis del 2008, también dice que el sistema está más frágil que nunca. Lo llama un sistema “estrechamente acoplado” donde un problema chiquito puede hacer que todo se caiga.

Y ojo: el talón de Aquiles es el crédito privado, un mercado gigantesco que ha crecido sin las reglas que cuidan los bancos y que ya está mostrando broncas. Algunos fondos gigantes, como los de BlackRock y Blackstone, ya tuvieron que manejar retiros por arriba de sus límites, o sea, que la gente quiere sacar su dinero rápido.

El problema es que mientras las acciones se pueden vender en segundos, los préstamos a negocios privados no tienen mercado rápido, así que cuando muchos quieren sacar su lana, cancelan las acciones más fáciles de vender, generalmente de empresas tecnológicas grandes, y eso mete más nervios a la cosa.

Además, hay un riesgo extra: la inteligencia artificial puede hacer que muchos negocios de software queden pasados de moda, y como estos se financian mucho con crédito privado, eso puede generar un montón de impagos, hasta 120 mil millones de dólares para finales de este año, con una posible tasa de incumplimiento del 15%.

Los fondos ya andan cerrando la puerta, pues. Un ejemplo claro es el Cliffwater Corporate Lending Fund, uno de los críticos fondos de crédito privado más grandes, que maneja más de 30 mil millones de dólares. Este fondo tenía que limitar los retiros de capital a un 5% cada tres meses, pero la gente pidió más, hasta el 7 o incluso 14%. La bronca fue tan gacha que tuvieron que vender rápido con descuentos del 10% sobre lo que ellos mismos decían que valía todo.

No estamos hablando de un error pequeño ni pasajero, dice Iñaki Apezteguía, experto invitado en CriptoNoticias. Más bien, es la alerta seria que el sistema que prometía “inversiones seguras” está fallando. Y el pinche detonante, coinciden todos, es la inteligencia artificial combinada con la incertidumbre política y económica que hace que los inversionistas quieran salir corriendo.

Y aquí viene lo fuerte: no va a haber un rescate como el de 2008, porque la Fed ya tiene en sus manos más de dos billones de dólares en hipotecas y ya no le queda mucho margen. Cuando la burbuja reviente —dice Smith que es “cuando”, no “si”— no habrá para dónde ir.

Para cerrar, Smith nos deja dos ideas que parecen obvias pero pesan un chorro: es más difícil que las cosas salgan mal si no tienes deudas, y cuando el miedo aparece, corre más rápido que la codicia. En un sistema basado en créditos desiguales y activos difíciles de vender rápido, ese miedo puede causar un desmadre bien cabrón.

¿Y qué onda con Bitcoin y las criptos? Desde 2020 Bitcoin se ha movido casi igual que las bolsas tradicionales, pero ahora podría ser diferente. Apezteguía dice que el caos con el crédito privado podría abrirle la puerta a Bitcoin y a los llamados activos del mundo real tokenizados, que son proyectos donde puedes ver en tiempo real cuánto valen y que no están atrapados en reglas viejas.

Mientras BlackRock cierra la puerta de su fondo de crédito privado, al mismo tiempo está impulsando su fondo tokenizado en Uniswap, una plataforma de criptomonedas.

La cosa es que no estamos viendo la muerte del crédito privado, sino su transformación. El dinero inteligente ya se está mudando de las estructuras tradicionales llenas de opacidad a Bitcoin y la criptoinfrastructure, que ofrecen más transparencia y confianza.

Así que ya saben, raza, la fiesta de la lana barata puede acabarse pronto, pero la cartera de algunos ya está buscando nuevos caminos con criptos y tecnología. ¿Quién seguirá en la jugada y quién se quedará fuera? Habrá que estar al tiro.

Respuestas