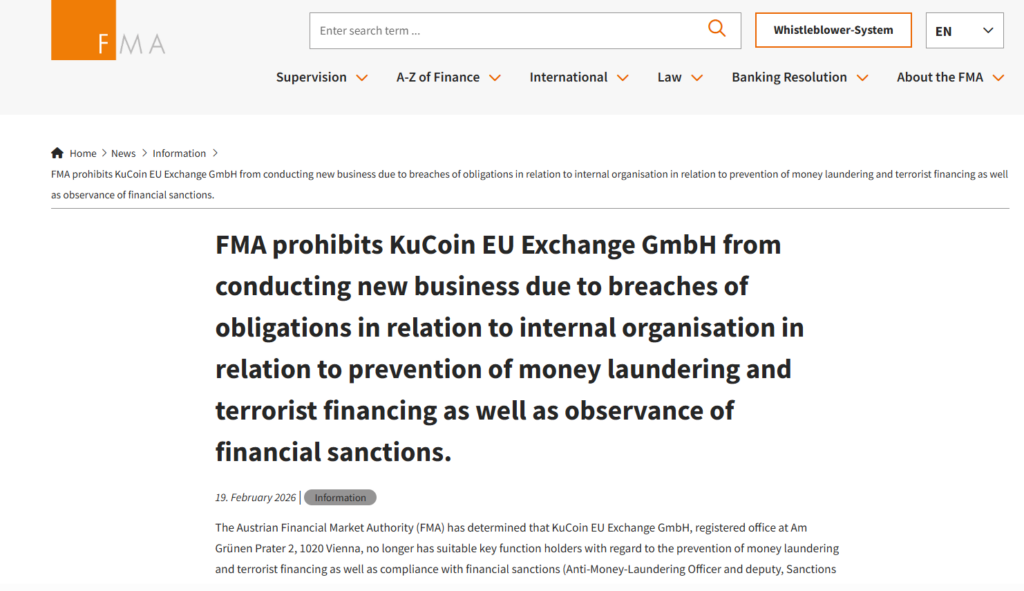

¡Sorpresa! Austria le da la patada a KuCoin EU por no cumplir con las reglas anti-lavado y falta de personal clave

Stablecore, una empresa que se dedica a construir la infraestructura para criptoactivos, acaba de entrar al cotorreo con la Jack Henry Fintech Integration Network. Gracias a esto, bancos y cooperativas de crédito que usan esa plataforma ahora pueden darle acceso a sus clientes a servicios de stablecoins y otros activos digitales, ¡todo desde sus sistemas de siempre!

Jack Henry es como el cimiento tecnológico para un buen montón de bancos y cooperativas: le da el soporte para operar su banca digital y procesa la lana de unos 1,670 bancos en Estados Unidos. Y muchos de ellos usan la plataforma Banno para mover su negocio en línea y móvil, haciendo que servicios chidos de banca digital lleguen a más de mil instituciones.

El lunes pasado, Stablecore soltó la bomba: con esta integración, los productos basados en blockchain se van a conectar directo con los sistemas bancarios tradicionales, haciendo que las cosas sean más fáciles y modernas.

Esto quiere decir que los bancos que se avienten a participar van a poder armar cuentas de stablecoins que funcionen 24/7 para realizar pagos, además de facilitar depósitos y retiros para criptos como Bitcoin. También van a poder ofrecer préstamos respaldados con criptoactivos, depósitos tokenizados y hasta funciones de staking donde se pueda.

Lo más padre es que al meter todo esto en las apps de banca que ya conocemos, se va a dejar de depender tanto de las wallets aparte o plataformas externas para manejar criptos. Esto marca un cambio bien chido hacia que lo digital y lo tradicional se junten, porque cada vez más se busca manejar la lana de forma on-chain pero sin broncas legales.

Ahora, la carrera por tener la mejor infraestructura para stablecoins está que arde. El año pasado, Stablecore juntó 20 millones de dólares para ayudar a bancos y cooperativas, especialmente los más chicos, a montar estos servicios de criptoactivos. Esto viene después de que en Estados Unidos pasaron la Ley GENIUS, que pone reglas claras para las stablecoins de pago.

Stablecore no está solo: hay varias empresas echándole ganas para que cada vez más personas tengan acceso a estos dólares digitales. Los defensores de las stablecoins dicen que ayudan a que los pagos se hagan más rápido, que bajen los costos en las trasferencias internacionales y que puedas mandar lana a cualquier hora, sin esos rollos que trae el sistema bancario clásico.

Se está armando bastante revuelo en el mundo fintech y también en las finanzas de toda la vida. Por ejemplo, la semana pasada Modern Treasury, que se encarga de hacer más fáciles las operaciones de pago, sacó un servicio que junta pagos con stablecoins junto con transferencias bancarias normales, todo gracias a una alianza con la red Paxos. Eso significa que la lana digital y el sistema viejo ya están empezando a platicar mejor.

Por otro lado, la gigante Fidelity Investments anda sacando al mercado su propio “Fidelity Digital Dollar”, una stablecoin que va a salir este mes y que quiere hacer que las liquidaciones internacionales sean más rápidas y sin tanto rollo.

Hasta los bancos más poderosos están metiendo la cuchara: ejecutivos de Citigroup han platicado públicamente la idea de lanzar su propia stablecoin para acelerar pagos internacionales y mejorar cómo manejan el dinero.

Ah, y ojo, aquí ninguna de estas ideas es consejo para aventarse a invertir sin investigar primero, porque en todo movimiento de lana hay riesgo y hay que informarse bien antes de hacer cualquier movida.

Así que ya sabes, la tecnología cripto se está metiendo duro en la banca tradicional, y pronto podríamos ver cómo los dólares digitales se vuelven parte del día a día, sin tanto fanfarroneo. ¡Está buenísimo este rollo!

Respuestas