Crypto.com se lleva la bendición federal y ya es banco oficial para tus criptos ¡No vas a creer lo que eso significa!

¡Órale, banda! Aquí les va la neta sobre qué onda con los bancos comunitarios y Coinbase, para que estén al tiro con lo que se cocina en el mundo cripto.

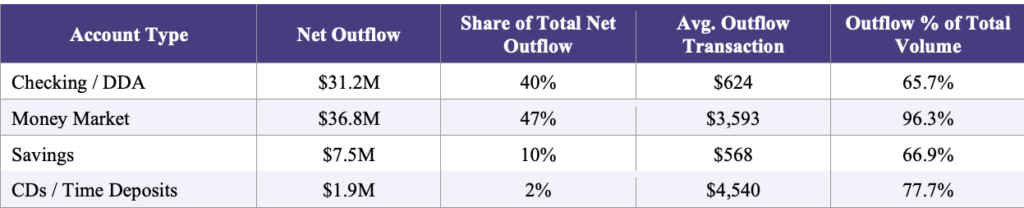

Resulta que KlariVis, una empresa que se rifa con datos bancarios, se echó un análisis y encontró que casi todos los bancos comunitarios (¡90%) tenían clientes moviendo lana hacia Coinbase, la famosa plataforma de criptomonedas. En 53 bancos que checaron bien las transas, por cada peso que regresaba del exchange, había casi tres que se iban para allá, lo que quiere decir que se drenaron unos 78 millones de dólares en poco más de un año. Eso sí, la lana que se va generalmente viene de cuentas del mercado monetario, y pues el 96% de todo ese billete que vieron salió de esas cuentas rumbo a Coinbase.

Pero, ¿qué es un banco comunitario? Pues esos bancos chiquitos cuyos dueños no tienen más de 10 mil millones de dólares en activos, según la Reserva Federal. Y si se mantiene este patrón en todo Estados Unidos, más de 3,500 bancos de los casi 4,000 bancos comunitarios podrían tener esta movida parecida con Coinbase.

Lo curioso es que los bancos más peques, con menos de mil millones en depósitos, tienen más salida de billetes hacia Coinbase, entre el 82 y 84% de las transas, comparado con los bancos más grandes que andan en el 66 o 67%. En total, estos bancos movieron fuera más de 122 millones, mientras que entraron unos 44 millones, con transas promedio de 851 dólares saliendo y casi 3,000 entrando, pero esas últimas eran menos comunes.

Las cuentas del mercado monetario le aventaron como 36 millones a la salida neta, con transas por casi 3,600 dólares cada una, más altas que las cuentas normales.

Ahora, por qué nos importa esto: los bancos comunitarios tienen en sus manos casi 5 billones de dólares en depósitos y meten mano en el 60% de los préstamos para pequeñas empresas y el 80% de los préstamos rurales. Si sigue esta fuga de dinero, podría complicar que estas instituciones sigan prestando en sus comunidades. Según KlariVis, los préstamos podrían bajar como 30 millones si se confirma esta salida neta.

Mientras todo esto pasa, en Estados Unidos hay bronca con la Ley CLARITY, que anda atorada en el Congreso porque nadie se pone de acuerdo sobre qué hacer con las stablecoins y esos rendimientos que ofrecen algunos exchanges como Coinbase. La cosa es que la Ley GENIUS, que ya pasó en 2025, prohíbe que los emisores de stablecoins paguen intereses, pero no prohíbe que plataformas como Coinbase le den rendimientos a sus usuarios, y eso tiene a los bancos con el ojo cuadrado.

En agosto, los bancos, con el Bank Policy Institute al frente, le pidieron a los legisladores que cerraran ese hueco legal, diciendo que si se permite que estas plataformas paguen rendimientos, podría salir hasta 6.6 billones de dólares del sistema bancario tradicional y hacer que prestarle a las empresas y agricultores sea más difícil.

Brian Moynihan, el mero mero del Bank of America, está bien preocupado y dice que las stablecoins que den intereses podrían atraer hasta 6 billones de dólares fuera de los bancos. Del otro lado, Brian Armstrong, CEO de Coinbase, se opone a las restricciones y en enero dijo en X que preferirían no tener ley a tener una mala ley que mate el rendimiento de las stablecoins y proteja a los bancos de competir.

Aunque hay bronca entre bancos y cripto, el senador Bernie Moreno dijo que confía en que la Ley CLARITY pueda avanzar en el Congreso para abril, y las predicciones dicen que hay un 83% de chances de que salga este año.

Así que ya saben: esto del billete entre bancos y criptos está que arde, y nos conviene estar bien informados porque puede cambiar la forma en que todos usamos y movemos la lana.

¡Échenle un ojo!

Respuestas