Bitcoin a prueba de hackers cuánticos ya es posible sin complicaciones, ¡pero te cuesta 200 dólares cada vez!

-

Los préstamos con intereses altos hacen que pagar a tiempo sea una misión casi imposible.

-

En todo el mundo, la cosa está dura y se está armando una crisis de créditos privados.

En Argentina, 6 de cada 10 familias en los últimos seis meses tuvieron que buscar plata prestada fuera de los bancos para poder cubrir gastos básicos como la comida, las cuentas o la renta.

Este fenómeno muestra bien claro lo que está pasando en el país: ya no se presta para darse gustos, sino para llegar a fin de mes. Así lo dice un informe de la consultora Focus Market, publicado el 6 de abril de 2026.

Este análisis se hizo con datos de 2,670 hogares y con info complementaria de la Encuesta Permanente de Hogares (EPH) del tercer trimestre de 2025 y del Banco Central (BCRA).

Según el informe, los argentinos tienen acumuladas más de 39 billones de pesos en deudas. De esa suma, 32,1 billones son con bancos y 6,9 billones son de préstamos no bancarios.

En promedio, cada familia debe unos 5.7 millones de pesos en bancos y alrededor de 1.1 millones en préstamos fuera del sistema bancario.

Crédito rápido, pero cada vez más caro

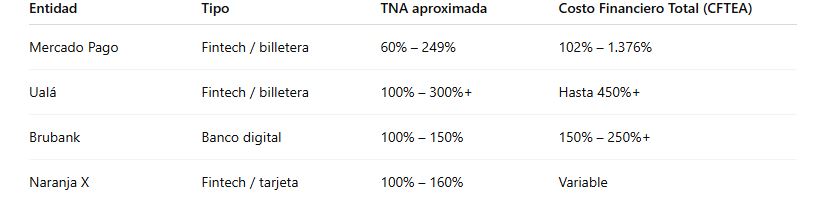

Con sueldos que no crecen al ritmo de la inflación y un costo de vida que se dispara, más gente está pidiendo préstamos a neobancos y apps cool como Mercado Pago, Ualá, Brubank o Naranja X en vez de ir a los bancos tradicionales.

Lo bueno es que estos créditos se aprueban casi al toque y piden pocos requisitos, pero tienen un precio bien caro.

Las tasas de interés cambian según el perfil del usuario, pero en todos lados están por las nubes. En Mercado Pago, por ejemplo, las tasas pueden ir de 60% a 249% anual, y el costo total puede alcanzar hasta un brutal 1,376%.

En Ualá, las tasas arrancan desde cerca del 100% y pueden pasar el 300%, con costos totales arriba del 450% anual.

Brubank anda por el rango del 100% al 150%, con costos financieros que pueden pasar del 250%, y Naranja X se mueve entre 100% y 160%, dependiendo de la persona.

O sea, muchas familias están pagando carísimo para cubrir gastos básicos, y eso solo hace que la bronca se haga más grande.

Y eso nos lleva al otro problema: la morosidad.

En enero de 2026, la morosidad en préstamos a hogares llegó al 10.6%, el nivel más alto en más de 20 años, y lleva 15 meses subiendo sin parar.

Una burbuja que podría explotar en todo el mundo

Lo que sucede en Argentina no es único. A nivel global, ya se ven señales de que el mercado de crédito privado está en aprietos, un sector que creció rápido fuera de los bancos clásicos, según lo que ha reportado CriptoNoticias.

El analista Charles Hugh Smith dijo que “el sistema financiero global está sentado sobre una bomba de tiempo hecha con crédito barato”.

El problema es de fondo: tanto local como globalmente, el crédito fuera de los bancos puede crecer rápido, pero no siempre viene acompañado de mejores ingresos o actividad económica.

Cuando la diferencia se hace muy grande, será más difícil pagar las deudas, lo que aumenta el riesgo de problemas graves en el sistema. Las empresas que prestan dinero también sufren porque no reciben lo que les deben, y si muchas quebraran, la caída afectaría varias partes de la economía mundial.

Respuestas