¡Alerta roja! La burbuja del crédito para todos está a punto de estallar y nadie sabe qué pasará

Las fintechs empezaron a darle préstamos a gente que no siempre tiene para pagar. Cuando llegan las broncas económicas, más gente deja de pagar sus deudas.

Chris Irons, un analista financiero chido que escribe con el seudónimo «Quoth the Raven» y fundador del newsletter ‘Fringe Finance’, lleva tiempo siguiendo estas fallas en el sistema financiero de EU y del mundo.

Él no confía en esos negocios que andan bien cuando el dinero está barato, pero que se desploman cuando las tasas suben y la lana se pone seria.

En su última entrega del 19 de marzo, pone el ojo en el crédito privado y el rollo de «compra ahora, paga después» —como Mercado Pago Cuotas o Kueski Pay en Latinoamérica—. Estas opciones parecen chidas porque te dejan pagar en partes sin tarjeta de crédito, pero ya están mostrando sus primeras broncas porque el ciclo del crédito empezó a torcerse.

### El “dinero gratis” ya caducó

Irons dice que no es algo nuevo, pero confirma lo que ya se sospechaba: el esquema de «compra ahora, paga después» está hecho con piezas bien frágiles.

El detalle es que le están prestando a gente con mala o nula solvencia. Le otorgan crédito rapidísimo, sin investigar mucho, a consumidores que solo quieren comprar cositas pequeñas.

Él no anda con rodeos: «Las empresas que dejan fraccionar compras de 40 dólares en cuatro pagos no están prestándole a los más responsables, sino a los que ya no tienen más opciones».

Cuando se paga la torta o el snack con pagos a plazos, está claro: no es gente con lana de sobra, sino quien no puede cubrir esos gastos de contado o ya agotó todo crédito tradicional.

Un caso para la historia es el fondo Stone Ridge Alternative Lending Risk Premium Fund (LENDX), que invierte en préstamos de fintechs como Affirm, LendingClub y Stripe. El problema llegó cuando los inversionistas quisieron sacar su dinero y la respuesta fue un rotundo: “Nomás podemos atender el 11% de las solicitudes de reembolso”. Esto porque el fondo tiene reglas estrictas para los retiros y, cuando todos quieren sacar su lana al mismo tiempo, se arma el caos.

### No solo pasa en EU

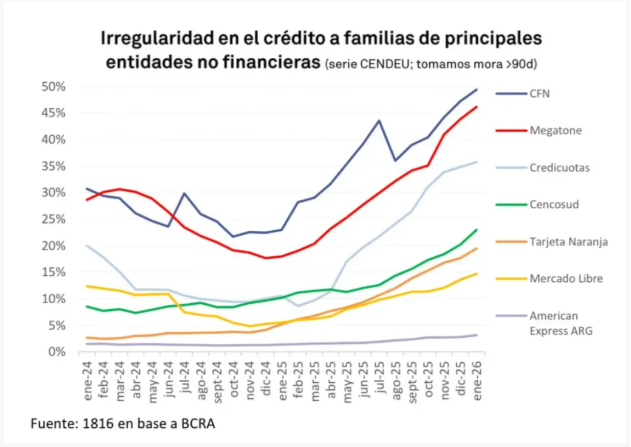

Aunque Irons no lo dice directo, en otros lados del mundo ya se están viendo problemas parecidos. Por ejemplo, en Argentina, 6 de cada 10 hogares pidieron préstamos para gastos diarios en los últimos seis meses, y la mora se está disparando. La fintech UALÁ tiene más del 40% de préstamos sin pagar.

Otras fintechs argentinas están en la misma salsita. Los bancos de siempre evitaban prestar a esta gente por una razón simple: cuando la economía se pone dura, los morosos salen de todos lados.

La idea de las fintech era abrir el crédito a todos como si fuera democratizar la lana, pero no borraron el problema. Solo lo pospusieron mientras había dinero barato disponible.

### Mucho está sobrevaluado por el dinero fácil

En otro análisis, Charles Hugh Smith advierte que el crédito privado infló el precio de muchas cosas —acciones, casas, negocios— porque no se usó para cosas productivas, sino para revender lo que ya existe.

Irons apunta lo mismo desde otro lado: la presión para que regresen los fondos y las broncas en préstamos BNPL son señales de que el ciclo del crédito ya cambió.

A futuro, ve dos focos rojos: el sector inmobiliario comercial, que sigue con precios bien inflados, y las empresas que parecen vivir en otro tiempo, creyendo que las tasas bajas van a regresar. Por ejemplo, algunos fondos y bancos regionales están muy expuestos a estos créditos y, según Irons, es mejor esquivarlos.

### ¿Y ahora quién nos salva?

La salida, dice Irons, probablemente pasará por la Reserva Federal (la FED). Cuando el crédito falla, la FED siempre arma un plan para meter liquidez, pero eso llega después de que la gente ya ha tenido que hacer ajustes forzados.

Como él lo dice: esta crisis apenas empieza con los préstamos fintech y el crédito privado, y lo peor está por venir cuando los inversionistas vean de verdad el valor real de sus activos. Y esa parte nunca es divertida.

### ¿Bitcoin tiene chance en este rollo?

Iñaki Apezteguía, otro experto que colabora con CriptoNoticias, piensa que bitcoin y algunas criptos pueden salir ganando con esta crisis.

En un análisis del 13 de marzo de 2026, dice que el desmadre del crédito privado puede impulsar dos cosas que ya están creciendo.

Primero, bitcoin: a diferencia de fondos tradicionales, BTC tiene liquidez las 24/7, su precio se mueve con el mercado real en tiempo real, y no hay intermediarios que te cierren la puerta o te amarren con contratos viejos cuando la cosa se pone fea.

Segundo, los activos del mundo real tokenizados: proyectos que convierten créditos y propiedades en tokens digitales, dando transparencia completa y precios que cualquiera puede checar en la red. Esa es la nueva onda para reemplazar estructuras oscuras y anticuadas.

Iñaki dice que no es el fin del crédito privado, sino un cambio radical. El dinero inteligente se está mudando de lugares cerrados y confusos a bitcoin y tecnologías que sí inspiran confianza, justo cuando Wall Street ya no puede esconder sus broncas.

Respuestas