¡La bomba del crédito privado está a punto de explotar! ¿Será Bitcoin tu salvavidas?

Órale, banda, les traigo el chisme del día directo del mundo financiero que está bien cañón. Resulta que un analista bien clavado, Charles Hugh Smith, acaba de soltar que el sistema de lana global anda brincando en una bomba de tiempo hecha de crédito baratón. No es que la cosa sea nueva, pero el tipo lo explica con más detalle y, la neta, da escalofríos.

¿De qué va la cosa? Fácil: el crédito, o sea, ese dinero que pides prestado, se puede crear en cantidades gigantes con solo darle clics al compu. Pero invertir en cosas reales, como poner una empresa buena de verdad, es lento, caro y difícil. Entonces, ¿qué pasa con todo ese crédito extra? Pues se va a comprar cosas de segunda mano: casas, acciones y negocios que ya están hechos.

Los más ricos tienen la ventaja porque les prestan dinero más barato y lo usan para comprar todo lo que la chamba normal no alcanza. Como dice Smith, “hacer una empresa nueva es complicado y arriesgado, más fácil es agarrar algo que ya esté ahí”. Así que se arma una rueda loca: más crédito, más precio en esas cosas compradas, ellas suben de valor, se usan como garantía para sacar más crédito… y vuelta a empezar.

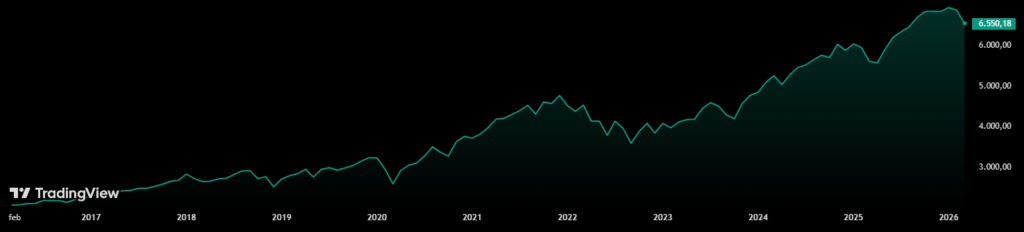

Para que vean que no es pura charla, el tipo dice que si el índice S&P 500 (una especie de termómetro de las empresas grandes) hubiera crecido al mismo ritmo que la economía desde la crisis del 2008, hoy estaría en 3450 puntos, no en 6500. Y las casas en EU deberían valer mucho menos de lo que valen ahorita. O sea, los precios están inflados por culpa de ese crédito mal usado.

Además, el rollo se pone más picudo cuando habla del “private equity”, que es donde los fondos de inversión no quieren crear nada nuevo, sino que se dedican a comprar negocios ya existentes, hacer monopolios y subir precios sin despeinarse. Y todo esto gracias al crédito baratísimo para los que ya tienen mucha lana.

Pero aguanten, que hay más. Los ricachones hasta se hacen la jugada para no pagar impuestos. En vez de vender y declarar su ganancia, se endeudan contra lo que ya tienen y usan ese billete para gastar sin que les caiga Hacienda. Así el sistema no solo concentra el dinero, sino que hace que los ricos no pongan ni un peso a la bolsa.

¿Y quién armó este jueguito? Pues la Reserva Federal (la FED). La idea era que si la gente se sentía más rica, gastaría más plata. Pero lo que no calcularon es que los únicos que se la creyeron fueron los que ya eran ricos.

Por si fuera poco, llega otro gallo, Richard Bookstaber, un economista que vio venir la crisis del 2008, diciendo que este sistema está bien tenuis y que un problemilla pequeño puede explotar en una crisis mundial. El más débil: el crédito privado. Ese mercado creció un buen fuera del radar y ya está mostrando problemas, como fondos grandes que no pueden cubrir los retiros que les piden.

Aquí está el rollo con la liquidez: acciones se venden en segundos, pero los préstamos a empresas privadas no tienen quién los compre rápido. Entonces, cuando se exige lana de golpe, los que manejan esos fondos tienen que vender lo que se pueda rápido, tipo acciones de tecnología, y eso mete más bronca en el mercado y nos afecta a todos.

Y ojo con la inteligencia artificial, que podría dejar como chatarra a un buen de empresas de software que dependen de este crédito privado. Un estudio dice que esto podría generar miles de millones en impagos para finales de 2026.

Según Iñaki Apezteguía, cuando los fondos no aguantan la presión y la gente quiere sacar su lana, todo se pone peor de lo que parece. Uno de los fondos más grandes de EU, que prometía retiros tranquilitos, se vio obligado a vender rápido y por menos valor. La neta, esto ya no es un desajuste temporal; es la señal de que algo grave viene en camino.

La FED ya trae más de dos billones de dólares en deuda respaldada por hipotecas y cuando esta burbuja reviente —porque revienta seguro, no es si, sino cuándo— no habrá papelitos mágicos ni rescates estilo 2008. El sistema tiene las patas bien cortas y el miedo se avienta rápido, mucho más que la codicia.

Ahora, ¿qué pasa con bitcoin y las criptos? Desde que pegó la pandemia, bitcoin se ha movido parecido al mercado tradicional, o sea cuando todo baja, bitcoin también se va pa abajo. Pero Apezteguía propone que esta vez podría ser distinto. El caos del crédito privado podría darle chance a bitcoin y a lo que llaman “activos del mundo real tokenizados” para robar cámara.

Bitcoin es chido porque está activo todo el tiempo, sin intermediarios ni candados raros, y su precio refleja la realidad al tiro, sin trampas. Los activos tokenizados, en cambio, ofrecen transparencia total y valores revisables en la red, algo que toda la vieja escuela ya no puede.

La ironía más loca es que, mientras BlackRock detiene retiros en sus fondos tradicionales, está apostando fuerte por su fondo tokenizado en plataformas como Uniswap.

No es el fin del crédito privado, dicen, sino su gran cambio. El dinero más inteligente se está yendo a Bitcoin y las criptomonedas, porque acá no hay tranzas ni se esconden cosas, como ya pasó en Wall Street.

Así que ya saben, clientes: la fiesta del crédito barato podría estar por terminar y lo que venga puede sacudir duro. Mientras tanto, estar pilas y darle ojo a las finanzas digitales puede ser una opción para no quedarse en la lona.

Respuestas