Bancos y Sin Cuenta: Cómo Blockchain Se Lleva el Premio Grande en Ambos Mundos Financieros ¡No Lo Vas a Creer!

Ya por fin Ripple le puso punto final a su bronca legal con la Comisión de Bolsa y Valores de Estados Unidos, y eso trajo claridad para su criptomoneda, el XRP. Ahora varios se están preguntando si con eso ya puede enfocarse de verdad en ser una opción chida para reemplazar a SWIFT, ese sistema viejo que usamos para mandar lana entre países.

SWIFT lleva desde 1973 siendo el rey para las transferencias internacionales, pero ya muchos dicen que está del siglo pasado. Los que están en el mundo blockchain, como Brad Garlinghouse, el mero mero de Ripple, creen que la tecnología esta es más rápida, más clara, y barata para mover varo que el rollo que hace SWIFT.

¿Pero qué onda? ¿Realmente puede Ripple ganarle a SWIFT?

Para que te des una idea, SWIFT no mueve la lana directo, sino que es como un mensajero seguro que conecta un banco con otro para avisar que hay dinero de por medio y así se hacen las transferencias. Cada día manda más de 53 millones de mensajes, cubre 220 países y conecta más de 11,500 bancos. Pero no todo es miel sobre hojuelas: las transas se tardan días, cobran comisiones gachas y a veces se pierden o se atrasan.

Han intentado mejorar con nuevas reglas y estándares, pero muchos dicen que sigue con tecnología bien antigua, del tiempo del internet de los inicios. Aunque SWIFT tiene la ventaja de que todos ya lo conocen y confían, Ripple se avienta con transas más rápidas y baratas usando blockchain.

En 2018, antes de que comenzara su pelea legal, Garlinghouse soltó que Ripple planeaba “quitarle la corona a SWIFT” porque ya varios bancos y compañías de envíos de dinero estaban usando su red XRP Ledger.

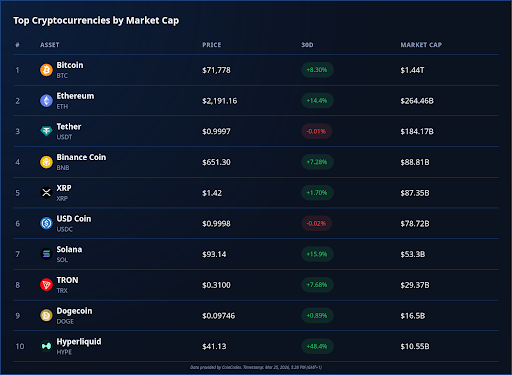

Entonces con varias instituciones ya metidas y con el precio de XRP subiendo como la espuma, ¿qué falta para que Ripple le pare cara a SWIFT?

La neta es que no es tan fácil. Cassie Craddock, la jefa de Ripple para UK y Europa, dijo que la blockchain no quiere tirar a la basura lo viejo, sino modernizar y hacer más eficiente el sistema que ya existe, con algunas mejoras claras. Pero para competir en serio, tienen que arreglar dos broncas: que sea fácil de usar y que las reglas de gobierno lo permitan.

Y aquí viene el rollo legal. En 2020 la SEC demandó a Ripple porque decía que no habían registrado sus tokens XRP como valores, lo que inició un pleito largo y caro. En 2023, un juez dijo que parte de las ventas de XRP sí debían ser registradas, pero no todas. La multa llegó en 2024 y ambos bandos ya dejaron todo en paz en 2025, tras varios cambios en el gobierno y prioridades.

Aunque ese lío frenó la entrada oficial de XRP en EU, Ripple se fue armando de compas en otros países y ahora tiene luz verde legal que pocas criptos tienen. Pero eso no basta, porque convencer a los bancos viejos de cambiar su manera de trabajar es la tarea más dura.

Un ingeniero que se hace llamar Vincent Van Code explicó que los bancos están bien acostumbrados a SWIFT, que es seguro y barato para ellos, aunque sea difícil y lento. Cambiar toda la red a Ripple sería un viaje largo, caro y con muchos riesgos. Además, la red de SWIFT es gigantesca y eso la hace sólida.

Craddock agregó que la gente en los bancos busca herramientas que se sientan familiares, y que las nuevas reglas, como la Ley GENIUS, están ayudando a que los bancos se animen a usar blockchain sin miedo. Por eso las stablecoins, como Ripple USD, están pegando: son fáciles de entender porque su valor está fijo al dólar y se sienten como dinero digital en la vida real.

En Estados Unidos, las criptomonedas están ganando terreno y los políticos están más abiertos a usar stablecoins privadas que a lanzar su propio dólar digital (CBDC). Aunque no prohibieron totalmente la moneda digital del gobierno, dejaron claro que solo el Congreso puede crearla, no la Reserva Federal. Además, aprobaron reglas para que las stablecoins sean más seguras.

Después de que la SEC bajó el dedo en el caso Ripple, Garlinghouse dijo que la oportunidad en EU es enorme y que este rollo de modernizar los pagos desde SWIFT apenas empieza a tomar fuerza.

En resumen, aunque Ripple tiene el camino despejado y la tecnología para competir, la plaza de los bancos viejitos no se cambia de un día para otro. Pero eso sí, la revolución ya empezó y la tecnología blockchain no piensa quedarse atrás. ¿Quién sabe? Tal vez pronto veamos al XRP dando guerra en serio.

Respuestas